前言

随着能源结构变革进入加速阶段,储能不再是未来想象,而是实打实的投资热点和行业爆发点。从资本市场预期到政策扶持,从AI算力驱动用电增长到电力市场结构性变化,储能正在成为能源体系中的关键环节。

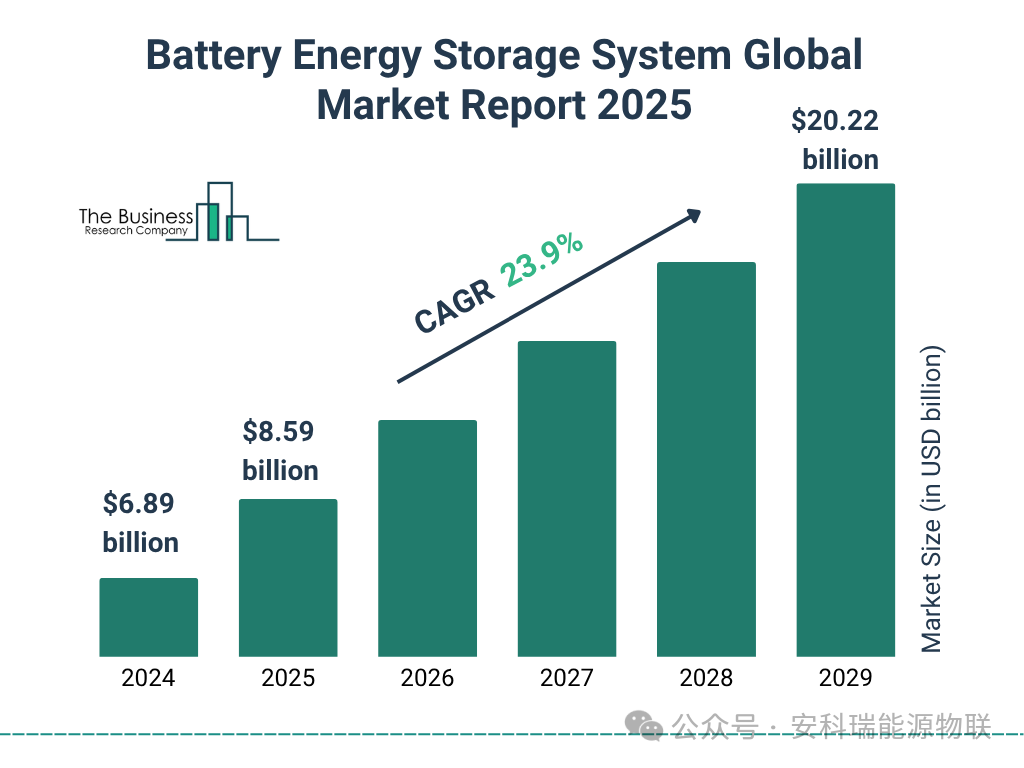

一、储能装机迅猛攀升,摩根大通调高预期释放强信号

近期摩根大通发布的研报显示,电池储能系统(BESS)装机量预期显著上调,预计2026年储能装机同比增长40%–60%,远高于此前预期。

这一数据背后意味着什么?

储能业务进入高速增长轨迹:40%+的增长率远高于传统能源增长节奏,反映储能市场已由萌芽向规模化爆发迈进。

资本对行业景气度的重新定价:机构上调预期是市场对供需基本面、技术进步与政策激励三者叠加效果的肯定。

更有分析指出,2025–2026年储能电池出货量和需求持续大幅增长,在美国、欧洲和中国市场均呈现爆发式增长态势。储能需求预计年复合增长率达30%–50%。

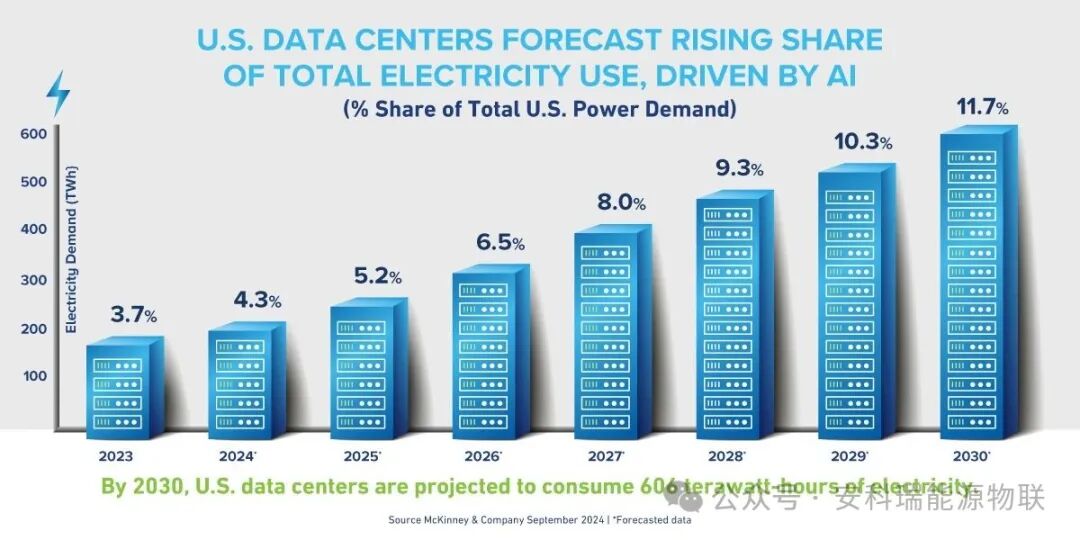

二、AI算力爆发:驱动“用电革命”,间接催热储能需求

AI时代的能耗不是汽车、不是制造业,而是数据中心与超级算力设施。根据摩根大通研究,AI数据中心的平均能源负载已经从过去的几兆瓦增长到如今几十兆瓦的规模,部分大型设施甚至相当于数百万户家庭的用电量。

这种的电力需求格局带来了两大现实挑战:

电网压力加剧:传统电网难以快速响应这种高密度用电模式,尤其在高峰时段容易出现供电紧张。

对灵活调节能力的迫切需求:储能在这里发挥的不是单纯的存电,而是调峰、削峰填谷的核心工具。

与数据中心能耗加速相关的趋势还包括:数据中心用电需求未来十年有望保持高速增长,这将对电力系统和储能设施提出要求。

三、供需结构共振:储能成为电力系统“新基建”

储能的市场爆发不仅源于需求端的拉动,也得益于供给端技术与成本的持续改善:

1.电池成本下降与供应链成熟

随着锂离子电池技术成熟和规模化生产,相比过去几年储能系统的单位成本大幅下降,同时储能占锂需求的比重不断上升。摩根大通分析预计,到2026年储能系统可能占锂需求约30%。

2.国内外储能招标数据亮眼

中国市场方面,2025年前11个月累计储能招标规模已达112GW/364GWh,同比增长超过100%。预计2026年中国新增储能装机容量预计同比增长80%,。

3.国外装机稳健增长

以美国市场为例,2025年前三季度储能部署已接近甚至超过2024全年总量,年同比增长接近27%,显示出市场持续高增长态势。

这种供需共同发力的结构性增长,为产业链上下游布局提供了充分信心,也将储能推向电力系统现代化的重要位置。

为什么说企业园区已经进入“能源自治时代”?自建电站正在重塑竞争力!

四、政策红利持续释放:储能纳入能源战略核心

政策一直是储能市场能否快速放量的关键推手:

1.国内政策明确发展目标

中国有关部门已经明确提出,到2027年全国新型储能装机规模要达到1.8亿千瓦(约180GW)以上,这意味着未来两年有望实现装机规模近乎翻倍增长。

2.虚拟电厂、新型电力系统构建推动储能价值提升

近期发布多项政策指导意见,推动虚拟电厂和智能电网建设,为储能“参与市场化调节、获得多元收益”提供路径。

3.国际市场激励政策多点开花

在美国,投资税收优惠、储能激励条款正在持续支撑大规模部署;在欧洲,绿色能源与电网现代化政策亦为储能市场创造了稳定增长的制度环境。

这些政策不仅提升了储能项目的经济性,还加速资本投入的节奏,让储能从边缘市场真正成为能源转型目标的“核心支撑”。

五、结语:储能不只是补充,它是能源体系的未来核心

当前能源系统正经历结构性变化:从传统化石能源向可再生能源转型,从线性供需向动态调节供需过渡。在这个过程中,储能不仅是“电的电池”,更是电力系统稳定器、能源市场赋能器和资本增长引擎。

摩根大通调高储能装机预期,AI推动电力需求新赛道爆发,政策红利持续释放,多重因素共振下的储能行业正进入长期高增长周期。

对于投资人、企业和政策制定者而言,把握储能市场的结构性转折,不再是“是否参与”,而是“怎样布局、抢占价值高地”。

您的位置:

您的位置:

咨询电话

咨询电话